本文源自:券商研报精选j9九游会真人

一、中好意思宽松共振下的债市行情推演

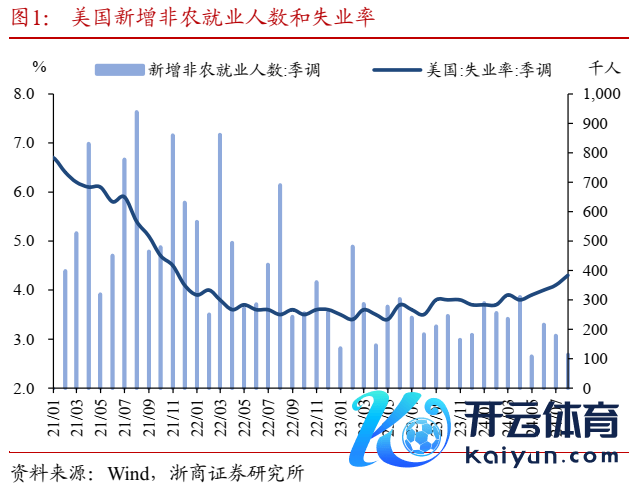

1、好意思国非农数据大幅降温,下半年好意思国宽松周期重启。

7月底召开的FOMC议息会议和8月初公布的非农服务数据均指向9月好意思联储降息或将是省略率事件。

7月FOMC议息会议中好意思联储的要害表态在于策略职责从祥和通胀向祥和服务平衡:1)承认服务疲弱的压力,强调服务增长放缓;2)从高度祥和通胀转向服务和通胀双重职责,强调结束其服务和通胀讨论的风险趋向更佳的平衡;3)鲍威尔明确线路,若是夸口通胀信心飞腾和劳能源市集郑重的设施,好意思联储最早可能于9月降息。

8月2日公布的7月非农服务数据扈从出现大幅降温:1)7月新增非农服务11.4万东谈主,大幅低于预期的17.5万东谈主,较前值20.6万东谈主(进一步下修至17.9万)显耀下落;2)7月逍遥率飞腾0.2个百分点至4.3%;3)非农时薪环比下落至0.23%,前值0.32%,同比下落至3.63%,前值3.83%。由于经济数据疲弱,市集“降绝来往”预期赶快升温,CME fedwatch默示9月好意思联储降息的概率竟然达100%,好意思债利率大幅下行。

“降绝来往”关于好意思债和汇率订价的影响方面,咱们有两点判断:

1)好意思债利率或有进一步下行空间,但现时订价也曾较为充分。假定年内好意思联储有3次计议75BP降息契机,现时2年期好意思债利率也曾从本年4月高点5.04%傍边下落了116BP至3.88%,10年期好意思债利率也曾从本年4月高点4.70%傍边下落了90BP至3.80%,长短端好意思债利率对年内降息的订价或王人已较为充分;把柄CME fedwatch预期,来岁FFR或将踏委果4.00%-4.25%,隐含的累计降息幅度达125BP傍边,现时好意思国经济软着陆照旧硬着陆的预期并莫得畸形一致,因此咱们判断可能还有小幅提前去来订价的空间。

2)东谈主民币汇率贬值压力阶段性缓释,但瞻望进一步增值空间有限。一方面,下半年国内或也将掀开货币宽松的窗口期;另一方面,出口是现时经济伏击增长极,有保管东谈主民币汇率踏实的诉求,把柄7月政事局会议的表述,“要保握东谈主民币汇率在合理平衡水平上的基本踏实”,策略诉求层面,汇率既不进取、也不向下出现大幅波动是省略率事件。

2、国内新一轮货币宽松周期正在进行中,后续降准、降息均值得期待。

放到悉数这个词银行体系财富欠债表放松的配景中结伴,本轮货币宽松周期重启的概率较大。一方面,咱们判断现时资金空转“挤水分”或已较为充分。把柄岁首政府行状发挥中的表述,社融、M2同经济增长和价钱水平预期讨论相匹配,而下半年要结束5%的增速,研究通胀正增速的假定下,6月M2同比增速也曾回落至6.2%,接近骨子经济增速,M2同比和GDP不变价同比剪刀差已接近2018年二季度1.1%的历史低值。这王人证实货币增长相干于经济体系的增长冗余量或也曾未几,有必要保证一定的基础货币投放以撑握经济增速。另一方面,除了去资金空转的影响外,现时银行体系进款派生才能也较弱,实体融资意愿不彊,二季度GDP数据和7月PMI数据均不足预期也作念出印证,现时稳增长的压力加大。

咱们判断,7月策略利率调降或意味着货币宽松周期重启,后续双降的概率较大。

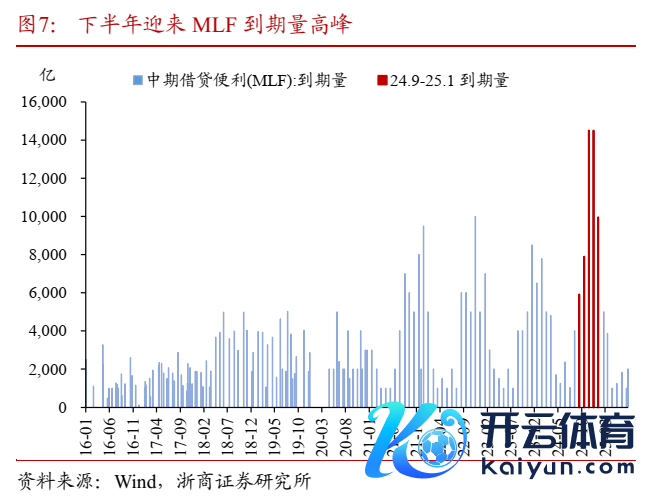

1)降准的中枢逻辑来自于对冲MLF到期。8月MLF到期范畴上量,11月和12月单月到期范畴分辩达1.45万亿,是历史以来到期范畴最高值,把柄咱们上述判断,为保证适量的基础货币投放,央行有通过MLF续作、降准对冲、买国债等货币策略用具投放流动性的必要性。然而现时MLF与存单利差显著倒挂,限度8月2日,1年AAA存单与MLF利差达-45.17BP,银行续作保量意愿弱。研究到单次降准50BP约开释资金1万亿,可圣洁对冲11月或12月单月MLF到期范畴,然而衔接降准的概率较小,同期现时准备金率也曾较低,单次大幅降息的概率也较小,因此咱们判断在降准的同期,仍有较大的必要通过MLF续作等其他用具接济。

2)降息的中枢逻辑来自于稳增长压力。一方面,好意思联储降息大幅升温配景下,好意思国败落来往类似日元增值带动,东谈主民币贬值压力变小,宽货币制约身分减少;另一方面,二季度GDP数据和7月PMI数据均不足预期,下半年稳增长濒临压力较大,为反应三中全会、政事局会议对现时经济步地的定调,下半年握续缩短融资资本的必要性提升。

降息节点上,四季度可能是要害窗口期。1)9月18日好意思联储省略率降息,可能最初运转外洋降息的节拍;2)降准资金较难完满对冲四季度3.69万亿的天量MLF到期,届时可能会借助于降息等形式联接MLF续作。

在上赛季的NBA常规赛中,费尔南多总共代表球队出场45次,场均出场时间达到了15.2分钟,场均数据为6.3分4.3篮板1助攻0.6抢断0.6盖帽,投篮命中率58.3%,罚球命中率66.7%。其实费尔南多上赛季的表现也还算不错,他在攻防两端的表现都具备一定的亮点,他也是一名整体实力比较可靠的内线球员。只是受制于出场时间,他也确实是很难将自己的能力充分发挥出来。当然了,作为一名替补中锋,费尔南多还是能够很好地完成自己的任务,而且他的职业态度和职业精神都是值得肯定的。

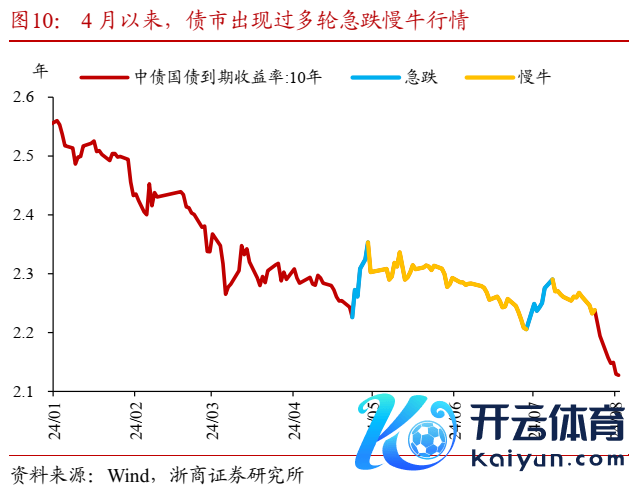

3、策略利率降息激发的债市主升浪行情后,短期双向波动或放大。

咱们保管对债市节拍上急跌慢涨的判断不变。7月中旬以来,利率超预期加快下行的要害逻辑在于,前期资金踏空较多,在降息催化下,作念多神色加快开释,机构久期快速回补。但曲直银行径的标的性和一致性较强,久期仓位趋高后,债市脆弱性也随之增多,一朝增量利空身分出现,利率容易出现快速反向波动。

货币宽松并不即是央行关于长债利率的魄力转向。利率下行过快依然会生息金融体系风险,市集作念多神色快速开释可能驱动央行对风险的再度祥和。若是基于四季度降息以及新货币策略框架下“平时进取歪斜的收益率弧线”的假定,一朝后续宽松窗口再次掀开,市集重新加久期的诉求会再度升温,因此咱们判断央行不才一次降准降息前先对利率弧线塑形的可能性相比高。

若是假定央行后续通过买入国债的形式来对冲MLF到期,降息前可能联接卖放洋债操作。把柄咱们上文的判断,央行可能通过多种货币策略用具来对冲MLF到期,假定后续通过买入国债的形式来对冲,研究到贸易国债操作的双向性以及现时利率点位也曾较低,央行在开启双向操作初期先进行卖放洋债操作的概率较大。

策略讲求:中期标的多头趋势不变,但短期双向波动或加大,提出恭候利率更正后重新入场的契机。中期债市行情的中枢逻辑在于基本面弱建造类似货币宽松周期重启,作念多胜率较高;但短期要研究赔率不足的问题,8月2日(周五),10年国债活跃券利率盘中最低下行至2.11%,30年国债活跃券利率盘中最低下行至2.3325%,或已接近降息后央行贪污的阻力关隘,债市进一步追涨安全边缘不高,提出恭候行情超预期更正带来的契机。

二、风险指示

宏不雅经济策略或发生超预期的边缘变化,可能导致财富订价逻辑发生改变,形成债券市集出现更正;

机构行径具有一定不行预测性,当机构行径大幅趋同并形成负反馈时,可能导致债券市集出现更正。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:郭明煜 j9九游会真人