【1. 百年发展j9九游会,雷达发展迈入新态势】

1.1. 啥是雷达呢(雷达的界说)。

雷达呢,即是用无线电的办法找到方针,然后笃定方针在空间里的位置,这也被叫作念“无线电定位”。雷达是一种利用电磁波去探伤方针的电子开拓,它会辐照电磁波去映照方针,再收受方针反射转头的波,这样就能得到方针离电磁波辐照点的距离、距离的变化率(也即是径向速率),还有地点、高度之类的信息。雷达的基本功能即是探伤方针、对方针进行分类识别以及测量方针的参数。

雷达的基本组成部分有哪些呢?

雷达主要由辐照机系统、组件开关、收受器系统、信号处理系统、天线系统、雷达电源组成。收发系统、信号处理系统和天线系统是其中枢结构。

辐照机系统这一块呢,是由触发脉冲产生器、调制器及预调制器、磁控管这三部分组成的,靠它们来治愈功率,弄出特定的脉冲波形。天线系统呢,主如若用来把雷达的微波信号朝着径向标的辐照出去和收受转头的,而微波传输部件就起到联接天线和收发机的作用。相控阵雷达是靠T/R组件来负责信号的辐照、收受,况兼规定信号的幅度和相位的,这样就能完成雷达的波束赋形和波束扫描啦。收发系统呢,即是检测况兼收受方针反射转头的波段,再把它传给背面的信号处理系统来处理。信号处理系统呢,借助ADC信号更动器,把从收受机来的模拟信号迁徙成数字信号,然后送到电脑上处理,这样就能得到方针的位置和速率信息了。主机系统呢,即是在信号处理机分析得到方针信息之后,把方针信息可视化,同期还进行参数揣度、方针追踪以及数据纪录这些责任。

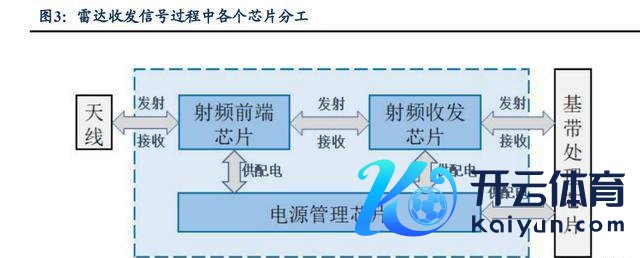

在雷达收发信号的时候,芯片的信号处理历程非常重要,每个芯片在各个法子的处理历程都影响着下一个法子的信息质料。

辐照信号的时候呢,基带处理芯片会把数字信号发给射频收发芯片。射频收发芯片收到信号以后,得把基带能识别的数字信号用高速高精度的ADC/DAC芯片进行数模更动,接着混频、滤波,再传给末端射频前端芯片把信号放大,临了交给天线辐照出去。收受信号的时候,末端射频前端芯片先把天线收受到的隐微信号放大,然后交给射频收发芯片。射频收发芯片再对信号作念逆处理,之后ADC - DAC芯片把模拟信号转成数字信号,传给基带进行译码。

1.3. 雷达的分类方式

雷达常见的分类方式有底下这几种:1)按照扫描方式来分;2)按照雷达用途来分;3)按照信号时局来分;4)按照测量方针的参数来分;5)按照角追踪方式来分;6)按照遴荐的本事和信号处理方式来分。另外,依据装载位置的不同,雷达可分为机载、舰载、星载等类型。

1.4. 雷达的发展历程

雷达历经二次世界大战、新军事立异、冷战武备竞赛等不同的历史阶段,在表面、体制、方法和应用方面不休迭代。从宏不雅角度讲,方针种种化、环境复杂化、任务多元化这三个外部环境身分鼓吹着雷达本事发展。方针种种化,会让雷达朝着多功能、数字化的标的发展,平台也会向邻近空间和空间平台蔓延;由于环境更复杂,雷达体制会发生演化,责任频段会拓展、带宽会增大;任务多元化则使雷达遮掩性增强,抗打扰和反隐身性能得到改善。

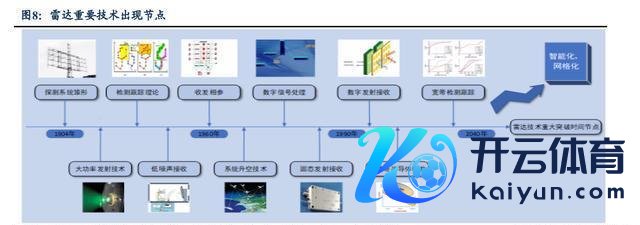

发展历程可分红四个阶段:1)从上个世纪初到30年代,基础雷达出身并驱动崭露头角。2)从上世纪30年代到60年代,在讲和的鼓吹下,其应用拓展方面进展出色。3)冷战期间,本意义论不休发展,相控阵雷达、脉冲多普勒雷达、合成孔径雷达这三种雷达呈三足鼎峙之势。4)20世纪进入军事信息化期间,雷达凭证集成化和数字化这两个特征通盘发展,在多个维度进行创新。

1.4.1. 雷达迭代有两大助力,一是信息处理朝着数字化发展,二是硬件集成度提高。

不雅测视角的覆盖范围变大了。雷达的空间布局从一个点,发展出两个点、多个点的布局,于是就有了双多基地雷达。以后可能会朝着分散式雷达和立体网格雷达发展。通说念构型走向数字化。雷达通说念的空间位置竖立方式变得数字化了,从传统的连气儿分散、平面共型阵列,冉冉发展成多通说念多波形传输规定。传统的相控阵雷达也发展出收受DBF、数字阵列雷达(DAR)和正交波形MIMO雷达这些。信号处理的维度提高了。从早期的窄带、单频、单极化冉冉变成宽带、多频段、多极化。运用频率捷变、极化捷变、多极化等本事,在更宽的频域和多极化的范围里灵验地看出方针和环境的离别,用来晋升雷达的方针检测、低仰角追踪、反侦测抗打扰等性能。硬件的集成度提高了。宽禁带半导体本事有了打破,真空管器件就逐渐被固态器件取代了。固态器件性能更好(像GaAs、GaN、SiC),老本更低,能够终了微波单片集成电路、片上系统以及片上雷达等。

1.4.2. 接洽的本事立异促使雷达本事赶快发展。

在70多年的本事发展历程里,新想法和基础表面对拓展雷达智力有着决定性的先导意旨。信号处理本事发展的时候,像匹配滤波、矍铄函数、最好检测、卡尔曼滤波这些基础表面,给雷达波形想象和信号数据处理打下了根基;集成电路、数字处理等本事呢,是终了脉冲压缩、成像处理、自动检测追踪以及让雷达系统数字化的重要本事技能。功率器件不休更新换代的过程中,行波管、固态辐照、数字辐照收受本事大大晋升了雷达的方针探伤智力。另外,新的表面也在不休泄漏,1960年收发相参本事、波束形成与规定、合成孔径成像处理等表面,为相控阵雷达、合成孔径雷达等的发展构建了框架。

以后雷达还会不绝进行数字信息化的迭代发展。智能探伤和网格化探伤的基础表面,会给可能出现的智能雷达以及立体网格雷达的发展起到引颈作用。宽禁带半导体能让固态器件功率彰着增大,使雷达系统的探伤威力和可靠性大大提高;超常电磁材料、纳米电子本事、微机电本事也许会给改日雷达带来新的模式。

【2. 数字化和集成化双维趋势发展,雷达应用迈入新里程】

2.1. 稀有字化的趋势,相控阵雷达取代机械扫描雷达迭代发展。

雷达按扫描方式分,有机械扫描雷达和电子扫描相控阵雷达。机械扫描雷达靠机械动弹安装规定天线指向,把信号波朝不同标的辐照出去,以此探伤方针。因为扫描惯性以及扫描角更动这些机械耦合结构方面的性情,它很难完成高速、高质料追踪搜索出动方针的任务,抗打扰智力也比较弱。

相控阵雷达本事把传统探伤器结构给重构了。它的雷达面阵是由好多一样的辐射单元组成的,靠着馈电来规定电磁波束电子扫描,这样就能作念到多波束快速扫描探伤了。它还能凭证骨子环境灵活地规定波束相位和幅度,更动波束指向来扫描,而且相位变化速率能达到毫秒级别的,这就让雷达可以在很短期间内把全空域扫描完。另外,因为辐射单元里的芯片能孤苦责任,是以在信号处理和抗打扰智力上就彰着变强了。

相控阵雷达跟传统雷达比起来,主要有四个优点:1)波束指向很灵活,可以终了莫得惯性的高准确率扫描;2)一个雷达就能同期形成好几个孤苦的波束,能同期作念搜索、识别、追踪、制导、无源探伤这些事;3)能容纳的方针数目大,在空域里可以同期监视几百个方针;4)在复杂方针环境下的顺应智力和抗打扰性能都可以,就算有少许组件坏了也能平时责任。

2.2. 相控阵本事在40年里动须相应,不休进行数字化和智能化的迭代。

相控阵雷达是靠电子规画机规定移相器,改变天线孔径上的相位分散,这样就能让波束在空间进行扫描,达到对空搜索的目的。如若搜索远距离方针的话,各个辐射器在电子规画机的规定下,蚁合朝着一个标的辐照、偏转,能不雅察的距离范围就比较大。

2.2.1. 相控阵雷达本事的发展历程

多功能相控阵雷达的发展可分为无源、有源和数字相控阵这3个阶段。

第一阶段:无源相控阵雷达。无源相控阵的天线阵是无源的,用的是电真空管中央辐照机,信号的收发处理照旧蚁合式的。它靠镶嵌的铁氧体移相器来规定阵面口径场分散,这样就能让波束在空间扫描,还能自顺应捷变扫描,不外可靠性不高。第二阶段:有源相控阵雷达。有源相控阵雷达灵敏度高、可靠性强、探伤性能好,是由成百上千个孤苦的固态T/R组件和辐射模块组成的。每个辐射模块都能孤苦规定频率、幅度和相位,既是辐照器亦然收受器。因为有孤苦性,就算阵列里10%的模块单元坏了,对系统性能影响也不大。有源相控阵竖立的带宽更宽,需要的体积和主功率都大大诽谤了,分量大要是等效无源相控阵天线的50%。第三阶段:数字相控阵雷达。数字相控阵雷达系统(DAR)靠T/R组件数字电路和微处理芯片,有个很高的可重构数字化中枢。它遴荐数字多波束形成本事,广域扫描速率快、灵敏度高、杂波抵消效果更好、操作更灵活(能多路同期波束,波束多路传输)、标校方式也更好。

面前市面上的相控阵雷达大体上有源(主动)和无源(被迫)这两种类型。这两类雷达的天线阵是一样的,主要的离别就在T/R组件的数目上。无源相控阵雷达在功率、效率、波束规定和可靠性这些方面都比不上有源相控阵雷达,不外它的本事难度比较低,而且它的功能比机械扫描雷达要好不少,是以无源相控阵雷达在相控阵雷达里属于低端产物,有着很大的过渡意旨和实宅心旨。

2.2.2. T/R组件——相控阵天线里的中枢元器件

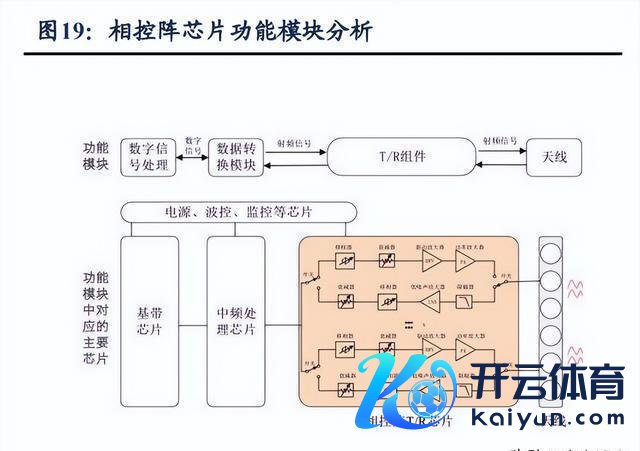

有源相控阵雷达里,天线是最要紧的部分。有源相控阵雷达责任方式灵不灵活,起头得看有源相控阵天线的性能咋样。而且,有源相控阵雷达的老本,在很大程度上也由天线的老本决定。传统雷达天线有波束形成和波束扫描的功能,有源相控阵天线除了这些功能外,还有辐照信号时放大功率和收受信号时低噪声放大的功能。有源相控阵天线是由辐射单元、T/R组件、电源模块、规定模块、射频集聚模块、供电集聚、液冷管网以及用来作念结构撑持的阵面骨架等组成的,这里面T/R组件但是相控阵天线的中枢元器件。

T/R组件的性能目的和数目,会奏凯对雷达天线的目的产生影响,它但是有源相控阵雷达达成波束电控扫描、终了信号收披发大的重要组件。T/R组件呢,说的是在一个无线收发系统里,处于射频和天线之间的那部分。即是说,T/R组件一头连着天线,另一头连着中频处理单元,这样就组成了一个无线收发系统。T/R组件是由有源芯片和无源结构组合成的一个举座,其实即是齐全孤苦的辐照收受前端,它的任务是辐照和收受信号,况兼规定信号的幅度和相位,这样一来就能完成雷达的波束赋形和波束扫描了。

相控阵T/R组件数目好多。按照《大型相控阵雷达维修惩处决策》这篇论文给出的数据,相控阵雷达的天线阵面非常大,能稀有十米高,阵面上的天线单元(也即是收发组件)数目高大。就像好意思国的AN/FPQ - 16相控阵雷达,它的天线单元数目多达6600个,而AN/FPS - 108相控阵雷达的天线单元数更是达到了34678个。据《机载有源相控阵火控雷达本事》所说,T/R组件阵列差未几能占到整个雷达造价的70%。

T/R组件里有源芯片的基本组成都差未几:T/R芯片能分红放大器类芯片、幅相规定类芯片以及无源类芯片这三类。像功率放大器芯片、驱动放大器芯片、低噪声放大器芯片等都属于具体产物。

T/R组件的无源结构包括基板、传输结构和屏蔽腔体。基板是无源传输结构以及种种器件(有源芯片也包含在内)的载体;屏蔽腔体行为组件的外壳,有结构撑持和电磁屏蔽的作用。

雷达朝着数字化和集成化的标的发展,T/R组件是相控阵雷达的中枢部分,它的发展标的和雷达举座是一致的,也即是开拓集成化和信息处理数字化。

相控阵雷达T/R组件关联键本事,像射频本事、子阵列集成本事、多波束形成本事、双极化本事等,相控阵雷达的数字化和集成化程度是由这些本事的发展所决定的。

2.2.3. T/R组件中枢发展逻辑之一是高集成化。

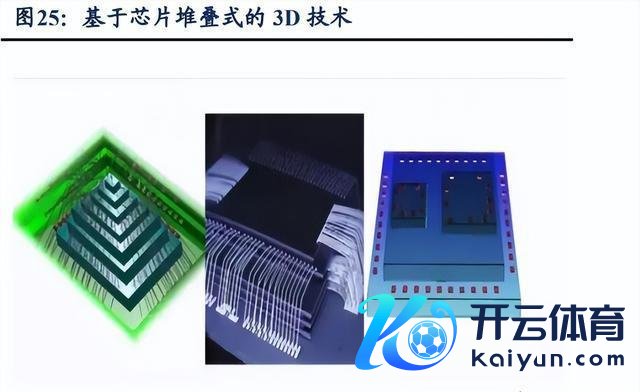

记忆微波电路的发展历程,电子系统和本事一直朝着高集成化的标的发展。大体上有两个逻辑连合恒久:一是纵脱晋升单个器件、MMIC(微波单片集成电路)的本事水平,让种种T/R组件终了立异性的更新换代;二是有计划出更好的集成决策,在体积、分量和老本上有所打破。微波毫米波多芯片组件(MMCM)本事、SIP封装、3D堆叠本事在军工产物里用得好多,是产物终了高集成度、高性能和袖珍化的根基,有着广阔的应用远景。MMIC微波集成电路本事呢,即是在肃清块半导体基片上集成多组模块的微波电路,像功率放大器、低噪声放大器、移相器和衰减器等模块的功能它都能涵盖。它具有体积小、能效高、安详性好、电路想象灵活以及制造和顾惜老本低等优点,合乎通讯产业灵验荷载袖珍化、高集成模块化等条件。其中,幅相多功能MMIC是那种集成了能对微波信号进行幅度规定的衰减器、相位规定的移相器以及数字驱动器等多种功能的芯片,一般用于有源电子扫描阵天线等数字波束扫描的规模。

宽禁带半导体本事不休发展,用新一代半导体芯片碳化硅(SiC)和氮化镓(GaN)作念的单片微波集成电路T/R组件,一经驱动在相控阵雷达里使用了。这两种芯片有好多优胜的性情,像能量禁带高、击穿场强高、在小芯片尺寸上射频密度高、热导性高、抗辐射智力强等。有了这些性情,就有但愿让混杂信号电路的性能更进一竿,也能鼓吹新一代T/R组件本事进一步发展,进而加强市集渗入智力。

微波毫米波多芯片组件(MMCM)是一种新式拼装本事,它是为非常意相控阵雷达T/R组件袖珍化需求冉冉发展老练的。MCM(MultiChipModel)是一种典型的高档混书籍成组件,它把多个集成电路芯片连在共用电路基板上,靠这个来终了芯片间的互连,像低温共烧陶瓷LTCC多层基板本事、多层印制板本事就属于这种。系统封装本事(SIP)和3D堆叠本事在T/R组件进一步集成化的时候很要紧。SIP级T/R组件的重要是三维多芯片拼装(3D - MCM),这让T/R组件从二维平面结构变成了三维堆叠结构。SiP本事从封装的角度看,即是用并列或者叠加的方式封装不同芯片,把多个有不同功能的有源电子元件(MEMS\\光学器件)和可选的无源器件拼装到通盘,弄成单个标准封装。

三维异构集成(3D heterogeneous integration)微系统本事会是下一代高集成应用(的本事)。

电子系统本事的一个要紧发展标的,是行为新一代装备朝着袖珍化、高性能、低老本发展的主要撑持本事。这项本事以MEMS硅腔本事、TSV硅转接板本事、高精度MMIC微拼装本事和低温圆片键合本事为基础,达成多功能异质芯片与无源器件的一体化三维集成。3D堆叠本事能把以GaAs/GaN为代表的化合物芯片和硅基芯片进行异构集成与纵向三维集成,借助堆叠本事或者过孔互连这类微机械加工本事,朝着在Z轴标的形成立体集成、信号连通以及圆片级、芯片级、硅帽封装等封装和可靠性本事的方针发展。3D堆叠本事能诽谤芯片功耗,跟传统模组比起来,它可以灵验镌汰信号传输旅途,减小系统面积,让器件和模块性能达到最大,晋升射频系统集成度,在应用中有很大上风。

面前,基于芯片堆叠式的3D本事在SiP规模用得挺多的。把功能一样的裸芯片由下往上堆起来,弄成3D堆叠的边幅,然后用双方的键合线连好,临了就呈现出系统级封装(System - in - Package,SiP)的边幅了。摩尔定律有极限,单元面积能集成的元件数目快到物理极限了,不外SiP封装本事和3D堆叠本事能终了更高的集成度,这是打破摩尔极限的好办法。

在相控阵这一块,用这个本事能把射频芯片、无源传输结构和天线阵元三维一体化集成起来,还能高性能地进行气密性封装,况兼有模块化低老本快速组阵的本领。SIP级T/R组件的发展会更多靠微电子工艺集成,这样能让T/R组件的集成度进一步提高,相控阵雷达也会变得更袖珍化。从长久发展来讲,T/R组件本事会出现以异构集成为主的微系统,国内不少军工民营企业都一经在这方面有所布局波及了,以后发展的空间会很大。

2.2.4. 装备朝着信息化发展是势在必行,T/R组件也在野着数字化发展。

同期,数字化是不可相背的发展潮水,其主要稀有字化组件发展和数字信号处理优化这两个发展标的。最驱动的时候,相控阵雷达是通过模拟电路来处理数据的。模拟信号有速即性和抖动性,这就遗弃了雷达信号处理的发展。到了70年代,随着电子本事不休逾越,数字波束形成(DBF)本事出现了,雷达信号处理的相位规定可以奏凯用数字移相来完成。就这样,相控阵雷达驱动迈向数字阵列雷达期间。数字阵列雷达是雷达系统和数字信号处理本事相结合的产物,在辐照端和收受端都能运用数字多波束形成本事,这是改日雷达系统发展的标的。数字阵列雷达系统不但具备传统相控阵雷达系统的优点,而且动态范围大、抗打扰智力强,还有低损耗、低副瓣、高解放度、高角度测量精度等平正。

1)T/R组件的数字化。

数字T/R组件是数字相控阵雷达的要紧组成部分。它有规定粗陋、相位罪戾小、损耗小等优点,这些优点对数字相控阵雷达的性能起着决定性作用。T/R组件的数字化是靠DDS(DirectDigitalSynthesis)产生的数字信号,用数字方法算出多波束辐照权值的幅度和相位。它能规定相控阵收受、发送信号的幅度和相位,各个通说念无用模拟移相器和衰减器就能规定辐照信号的相位和幅值,这样就能灵活规定辐照波束的指向和体式了。数字T/R组件的数字驱动器正从集成并口多功能朝着集成串口多功能发展,这样能减少T/R组件间的互联,提高组件的集成度、安详性,还能诽谤功耗。

在芯片数字化研发这块儿,用锗硅之类工艺作念出的MMIC,能使用老练的CMOS数字逻辑半定制或者全定制数字驱动器功能,像数字T/R移相器、数字T/R衰减器和数字化相控阵天线系统都包括在内,它有规定起来粗陋、相位罪戾和损耗比较小这些特色。以后数字化T/R组件会被泛泛使用,那对T/R组件的需求就会大大加多,改日市集可能会扩大。数字相控阵雷达最重要的是给每个相控阵通说念单元或者模块配上不异数目的射频直采ADC/DAC,这样就能终了超多波束在空间上的合成。而且呢,每个通说念都得有一个单独的T/R组件,这数目可比蓝本模拟相控阵雷达的T/R组件多多了。面前数字化相控阵雷达还在发展阶段,等以后安详下来泛泛应用的时候,数字化T/R组件的需求量会有很大的晋升。

2)数字波束形成(DBF)本事

传统的模拟相控阵雷达,是靠移相器和功率合成集聚来进行射频雷达信号的合成处理,莫得多波束责任智力。新式的数字相控阵雷达就不一样了,它在数字域进行相位合成,能同期处理和分发多数波束。它的重要在于给每个相控阵通说念单元或者模块配上一样多的射频直采ADC/DAC,这样就能终了海量多波束的空间合成。多波束形成本事即是用肃清天线弄出体式、大小都不一样的多个波束,在传统相控阵雷达和数字阵列雷达里都泛泛用着呢。每个波束都能孤苦责任,这样雷达探伤多方针、搜索、定位、追踪等性能就提高了不少。20世纪80年代的时候,数字信号处理本事发展起来了,波束形成本事就从模拟终了方式变成了数字终了方式,可以在雷达辐照端或者收受端用数字方式终了多波束形成了。数字波束形成本事(DBF)得凭证探伤多波束的需求,用不同的波束形成算法算出多波束辐照的权值,再和基带信号结合,得出各个辐照通说念需要的多波束辐照信号,信号的收受处理就由数字T/R组件来完成。

数字波束形成本事有不少优点,像硬件没那么复杂,能灵活改变波束的指向和体式,抗打扰智力强,还能同期形成多波束,输出的信噪比也高,而且在信号处理时减少了信息的损失。收受机借助数字波束形成本事,把阵列天线收受到的各路信号都迁徙成数字信号,然后用灵活的数字本事来处理,这样就能形成波束,还能把各个天线阵元收受到的有用信息尽量都送到数字处理端,从而减少信息损失。面前,海外发达国度的SMART舰载三坐标雷达、舰载相控阵雷达MESAR等都一经应用了数字波束形成本事。

【3. 军民雷达应用产业格式,相控阵雷达为主流发展趋势】

3.1. 在军用和民用规模,相控阵雷达是要紧的组成部分,况兼是主流发展趋势。

雷达在军事里是防空和作战系统很要紧的一部分,在悠然预告、资源探伤、环境监测、交通照管这些民用规模也被多数使用。雷达优点多,用途广。雷达的电磁波穿透智力还行,雾、云、雨都挡不住它,能全天全时责任,辐照功率大,探伤距离远,测量精度也比较高,还有自动搜索和追踪方针的本领。在队列举座备战以及讲和造反里,电子造反变得越来越要紧了,电子造反讲和发生的频率比热战高多了,电子装备更新是势必的发展标的。雷达就像主战装备的“高瞻卓见”,是种种先进作战平台弗成穷乏的部分,是终了良友打击、精准打击必须的技能,能让装备作战服从加倍。而且因为本人探伤精度高,雷达在民航交通、自动驾驶、悠然预告等方面也有泛泛的用途。

3.2. 军用雷达产业的近况:它但是信息化装备造反的中枢,就像攻防兼备的电子眼。

军用雷达是获取陆海空天电这五大战场全范围战术谍报的最主要方式,在军事谍报方面有着特地要紧的策略意旨,在警戒、武器规定、考查和飘舞保险等方面都被泛泛运用。军用雷达的应用需求能分红两类:一是在电子战(电磁造反、频谱占领)里当电子樊篱,起到军事保险、援救和策略预警的作用;二是行为辅助装备信息化系统,安装在陆海空天多种主战装备上,像舟师舰艇、空军战机、陆军战车搭载的雷达系统,泛泛用于考查、火控、制导等信息化作战需求。

3.2.1. 军事保险、援救和策略预警功能由电子造反承担。

电子造反一驱动仅仅辅助保险行径,面前一经变成主战撑持行径了。在电子造反的时候,专用的电子开拓和电子打击武器系统会任性敌方电子开拓的责任服从,还能保护己方电子开拓平时责任。像电子糟蹋、随追随扰这些电磁规模的攻防智力,一经是量度一支队列战力强弱的标配了,雷达在战场上有先敌发现(制敌于先)的作用。

电子侦察重要在于获取对方雷达的特征信号、位置等要紧信息,像舰船、飞机、火控雷达这类装备的特征信号都在获取范围内。面前电子战的环境越来越复杂了,雷达识别不再仅仅差别不同型号的雷达,同型号雷达个体之间的识别变得特地要紧。要终了同型号雷达的识别,重要是找出每部雷达非凡的“指纹”特征,这样才能对雷达个体进行判别和追踪。这些“指纹信息”是由雷达里面元器件的互异产生的,具体进展为雷达辐照信号的幅度有变化、频率会漂移、存在相位噪声等情况。飞机想象成隐身的边幅,还有火控雷达、路基雷达,在一般情况下都会保持静默,即是为了诽谤雷达信号特征。

在电子战机里,像J16D这样的电子战飞机运用了最新的有源相控阵本事。它能对敌方陆基的探伤和火控雷达进行打扰与定位,然后组织己方的SEAD部队去发动谬误,从而为对地或者对海打击创造契机。在堕落方面,歼 - 16D的电子战智力很强,可以任性、搞瘫堕落电磁系统。在性能上,它和好意思军的电子战机“怒吼者”不相曲折。歼 - 16D驱动从戎后,太平洋的军事力量均衡有了很大改变,这也诠释我国的电子战本事达到了新的高度。歼 - 16D挂载的PKZ930系列电子吊舱能跟本人的航电系统和会起来,可以同期顾及三种电磁作战模式,分别是无线电侦察模式、航空集群主动驻扎打扰模式、主动进军性打扰模式,领有侦察、驻扎、谬误一体化的抽象电子作战智力。

3.2.2. 配备海陆空主战装备,起信息化辅助装备的作用。

在主战开拓里,有源相控阵雷达取代机械雷达一经是主流的发展走向了。有源相控阵雷达本事在机载和舰载预警与火控系统、大地和舰艇防空系统、精准制导这些规模都有应用,而且一经列装了。机载雷达本事不休发展,这让谬误机的作战上风得以扩大,也让系统有了新用途。好意思国国防部在对于好意思国军用机载雷达的叙述里难得指出,AESA本事能极大地拓展雷达功能,扩大雷达的作战应用范围。毫米波有源相控阵本事是当下雷达探伤规模最前沿的本事之一,会主要用在机、舰等高端雷达装备上。相控阵体制会晋升机载雷达在电磁环境里打发快速、无邪、隐身方针的智力,还能透彻晋升可靠性。

我国队列经过信息化更动,装备不休迭代,现役战机大部分都一经升级安装相控阵雷达了。新式预警机也普遍装上了相控阵雷达。按照战斗机时时的划代标准呢,三代机主如若脉冲多普勒雷达,四代机以及更先进的机型主要配备相控阵雷达。多数出产况兼装备四代机、五代机,这是我国策略空军缔造和空军当代化缔造必须要作念的事。随着歼 - 10、歼 - 11、歼 - 15、歼 - 16还有歼 - 20、歼 - 31等新式号战机的装备,机载AESA雷达也会加速发展速率。

对舰船来说,舰载雷达就像是它的沉眼。在航母编队里,预警机雷达、超视距雷达阐扬要紧作用的时候,舰载雷达也很要紧,况兼它还和星载雷达协同团结,这样就能进行良友探伤、超良友探伤,还能让武器精准打击方针。在舰载这方面,我国海岸线很长,周边场合又复杂,有好多不安详身分。我国对制海权的监控需求越来越大。面前,我国军舰冉冉都装备多功能相控阵雷达了,这是在进行信息化装备的更新换代呢。以后有源相控阵雷达会不休地执应用用,到时候T/R组件的市齐集很大。舰载AESA多功能雷达把搜索、追踪和火控功能都蚁集在通盘了,防空反导的响应期间大大镌汰了,面前护卫舰基本都选这种雷达竖立,单雷达舰船也成为了事实。凭证GFP数据,中国舟师有714艘舰艇,加起来总吨位差未几110万吨。052C型结果舰是我国舟师第一种安装四面有源主动相控阵雷达的军舰,被叫作念“中华神盾”。随着我国第二艘航母崇拜入列从戎,航母战斗群配套的舰艇也会干涉使用,这会鼓吹军用舰载雷达的发展。

好意思国那处呢,随着信息化电子战装备不休发展,这几年好意思国舟师舰队里多了好多有弹说念导弹堕落智力的舰船,像CG - 47“提康德罗加”级巡洋舰和DDG - 51“阿利·伯克”级结果舰这类的“宙斯盾”舰船。“宙斯盾”舰船能在多个地方部署,舰载雷达能从不同角度探伤和追踪来袭的弹说念导弹,还有水面以及水下的恫吓,而且这个系统更灵敏。舰船可以随时出动,这就使得敌方的探伤和追踪系统很难捕捉到信号,己方的活命智力也就提高了。好意思国国会预算办公室(CBO)在2011年3月9日发布的《好意思国舟师造船探究分析叙述》里提到,好意思国舟师的“宙斯盾”舰船总额在2011财年年底达到了84艘,到2020年和2021年的时候达到最多,能保有93艘。

民用雷达产业,能在悠然、交通、智能装备等多个规模得到应用。

民用雷达在悠然、交通、智能装备等好多规模都被泛泛使用。在这当中,空管雷达就像一个信息系统似的,保险着空中交通的安全。悠然雷达呢,是用来警戒和预告中小表率天气的主要探伤器具之一,它有风廓线雷达、多普勒天气雷达、毫米波雷达和相控阵雷达这些种类。

智能装备这块儿,如若把毫米波相控阵雷达装到汽车上,就能量出雷达和被测物体间的距离、角度还有相对速率啥的。这是一种非讲和式的传感本事,在ADAS(高档驾驶辅助系统)、自动驾驶规模一经泛泛使用了,在L2及以上的自动驾驶系统里差未几是标配了,市集发展的后劲不小。卫星互联网呢,即是靠卫星通讯弄出来的互联网。在低轨说念上顶住一定数目的卫星形成组网范畴,就能给全球提供宽带互联网接入之类的通讯劳动。面前,世界上的主要国度都在用力儿发展相控阵天线本事,还不休在卫星上应用,像SpaceX的Starlink系列卫星就都用了相控阵天线。相控阵天线的电扫性情,能幸免传统卫星抛物面天线动弹给卫星姿态规定系统酿成打扰,是以成了卫星天线本事的一个要紧发展标的。

3.4. 在我国,雷达产业的业务应用产业链格式是军用为主、民用为辅。

3.4.1. 在雷达产业链里,军工科研院所占主导地位,民营军工企业的本事以及产物配套层级在不休提高。

雷达产业链的业务应用格式总体上是军用为主、民用为辅。其上游产业链涵盖半导体材料、元器件、芯片、电源等;中游有T/R组件、雷达天线等;卑劣包含雷达系统和雷达整机。雷达从属于军工产业链,现时国内的产业竞争格式是以军工科研院所为主导,民营军工企业的本事和产物配套层级在不休提高。连年来,国度面向军品市集推出了一系列政策,饱读舞军民和会,包括本公司在内的一批有军品科研智力的民营企业逐渐进入市集。军工科研院所组成了一级研流配套厂商团体,二、三、四级配套厂商里科研院所的参与比例轮番递减,民营企业的参与比例则轮番递加。

3.4.2. 上中卑劣行业的竞争格式各有不同之处,企业分块掠夺市集。

上游的业务以民营企业为主,军工科研所也会参与研制。半导体器件制造商里,三安光电、立昂微、海特高新是龙头企业;电源产物方面四创电子是主要的;T/R芯片呢,中国电科13所、55所比较锐利,民营企业里铖昌科技、国博电子、振芯科技、臻镭科技在市集上起头。中游业务,军工科研所和民营企业单干明确,通盘均分市集。T/R组件出产的代表有中国电科14所、13所、55所过甚下属子公司,还有民营企业天箭科技、雷电微力、亚光科技。雷达天线的主要出产商是中国电科54所,民营企业中华讯方舟、三信防务亦然主要的出产商。卑劣业务主如若由军工科研院所组成的,民营企业基本上不参与业务发展。雷达整机的主要出产商是中国电科14所、38所、20所、27所、29所,航天23所、航天25所、天和防务占据了主要的市集份额。

3.4.3. 雷达产业里的军工科研所,研发各有重心,它们起到辅助作用,鼓吹着雷达发展。

中国面前主如若12雄师工集团的格式,它们的有计划标的各有不同的侧重之处,相互相互辅助,一环扣着一环。在雷达行业里波及的军工科研所,主如若中国电科集团底下的好多有计划所,像14所、13所、55所、29所、38所,还有其他的航院所、武器所之类的。这些有计划所的有计划发展标的各有各的侧重,但举座上又能相互辅助结合起来。中国电科集团旗下的上市公司在这个行业里也都孝敬了中枢力量。

【4. 国防信息化缔造、装备优化、军贸扩展三驾马车共同驱动市集 范畴不绝晋升】

国际量度公司Forecast International的《2011年 - 2020年全球主要国度军用雷达市集预测》的数据标明:2019年,全球主要国度的军用雷达市集大要有120亿好意思元,跟上年比拟增长了7.23%;到了2020年,全球军用雷达市集范畴差未几是143.4亿好意思元。相控阵雷达市集范畴的发展,主要和国度军费干涉的增长、国防信息化缔造的进度、相控阵雷达产物的更新换代、军事交易对外扩展这些身分关接洽。

4.1. 队列在国防信息化缔造上发力了,国度的军费预算也增长了。

《十四五策画和2035年远景方针摘录》清显然楚地建议,得“加速国防和队列的当代化进度,达成富国和强军的接济”,而且要“保证2027年达成建军百年沸腾方针”,具体来讲即是要“晋升国防和队列当代化的质料和效益”以及“鼓吹国防实力与经济实力通盘提高”。是以啊,在大国相互博弈的这种环境里,强化国防缔造的必要性是一直存在的。按照《2022年中央和地方预算草案叙述》的说法,2022年我们国度的军费预算是1.45万亿元,跟旧年比拟增长了7.1%,2022年的同比增速比2021年高出0.3个百分点。还有,商务部投资促进事务局的叙述里瞻望,到2025年的时候,国防信息化方面的开支也许能达到2513亿元,会占到国防装备支拨的40%。从长久来看,不绝又安详的军费干涉,是国防缔造发展的根基,亦然军工行业能够多方面发展得好的起源能源。

4.2. 相控阵本事有着彰着的上风,产物替代的渗入率在提高。

有源相控阵雷达本事发展了40年,面前一经是雷达本事发展的主流标的了,在军用和民用方面都在快速普及。产业信息网瞻望,2019年我国军用雷达市集范畴是304亿元,到2025年这个范畴能达到565亿元。有源相控阵雷达面前的市集范畴还不大,近几年才驱动大范畴量产,可替代的市集空间很大。ForecastInternational的数据分析夸耀,2010 - 2019年全球有源相控阵雷达的出产总量在雷达出产总量里占14.16%,销售额占比是25.68%。ForecastInternational预测有源相控阵雷达(AESA)的市集范畴:到2025年,机载雷达会占全球军用雷达市集的35.6%;陆基和海基(舰载)分别占27.3%和17.2%;声呐和空基占19.8%。

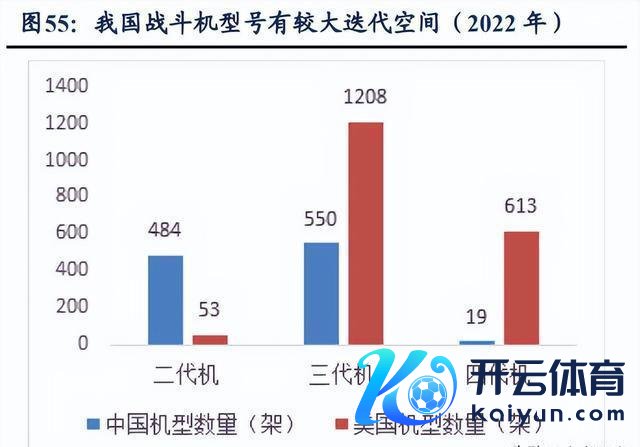

在军用这块儿,按照装载平台来差别的话,军用雷达有路基雷达、机载雷达、舰载雷达和星载雷达这几种。StrategicDefenseIntelligence发布的《全球军用雷达市集2015 - 2025》瞻望,到2025年的时候,机载雷达和陆基雷达加起来会占超过50%的市集份额,机载雷达很可能成为占市集比重最大的产物。军用飞机的需求数目在加多,老旧机型也在更新换代,这样军用机载雷达的市集有望扩大。雷达是电子开拓,它更新换代的速率比战机型号发展得快,一经从戎的战机更换和升级雷达开拓来晋升作战性能是势必的走向。英国航空航天杂志FlightInternational发布的《WorldAirForce2021》的数据夸耀,从武器装备的角度看,我军面前的武器装备列装情况和好意思俄这些军事强国比起来,在范畴和结构上都还有差距。就拿空军主战装备来说吧,到2020年底,我国装备的种种型号战斗机和武装直升机分别是1571架和902架,但是好意思军列装的战斗机和武装直升机数目分别达到了2717架和5436架。

4.3. 上游半导体有本事打破,卑劣军贸不休拓展,这两个方面一同鼓吹雷达产业不绝发展壮大。

4.3.1. 上游本事有了打破,国产替代也在发力,这两者共同驱动发展。

雷达产业链的上游,主要有基础电子元器件、原材料的出产以及仿真测试这些法子。从产业角度来说,新式雷达产业的发展和新一代产物的替代,跟新一代半导体产业接洽特地详尽。新一代雷达有集成化和数字化的发展走向,就集成化而言,固态集成电路一经是有源相控阵的主要中枢部件了;而行为雷达重要部分的T/R组件,彰着有着朝着更大功率和更高频段发展的趋势。在改日很长一段期间里,新一代半导体材料会是决定有源相控阵雷达产业远景的基本前提。在材料上,T/R组件从砷化镓(GaAs)向氮化镓(GaN)迁徙的道路是很明确的;在责任频段上,雷达的责任频率有望提高到太赫兹。半导体元器件产业的发展合乎国产替代、国产自控的国度政策,很可能让市集范畴进一步扩大,这样就会带动卑劣雷达产业范畴扩大的趋势。

YoleDevelopment的数据夸耀,2018年的时候,全球出动末端射频前端市集范畴是150亿好意思元。瞻望到2025年,这个范畴有望达到258亿好意思元,7年的复合年均增长率(CAGR)能达到8%。市集范畴能扩大,是因为单机价钱提高了。从2G到5G,出动开拓的价钱一丝点升高,市集范畴也就随着扩大了。

国际上起头的企业驱动得早,在本事、专利、工艺这些方面有很强的起头上风,而且产物线很完善、很王人全,高端产物的研发智力非常强。可国内的出产商呢,面前主如若在射频开关和低噪声放大器方面有了本事上的打破,况兼冉冉驱动进行入口替代了。射频前端芯片这个行业,因为产物在无线通讯末端里用得很泛泛,是以这个行业的策略地位会冉冉提高,国内作念射频前端芯片想象的厂商也就有了发展的契机,在全球市集里占的份额很有但愿大大提高。

4.3.2. 全球场合不安详,军事交易扩展随机能给军用雷达带来更宽广的市集空间。

俄乌冲突是全球军贸变化的一个重要转机点,给其他国度发出了强军的警示。北约列国为此对军工进行持久策略治愈,强化队列缔造,还快活大幅晋升军事预算以打发俄罗斯的恫吓之类的情况。这场讲和促使多国开启新一轮的军费支拨,一些国度的军费通过军贸的方式流向别的军事强国。

在军贸销售这块儿,2021年斯德哥尔摩国际和平有计划所(SIPRI)的数据夸耀,全球武器出口量排在前五的国度是好意思国、俄罗斯、法国、中国和德国,这几个国度加起来占了全球的76.88%。咱中国只占4.6%的份额,增长的空间还很大呢。这些年,我们国度军贸的销量一直在快速增长。SIPRI的数据标明,2013 - 2022年期间,中国军贸出口悉数是163.72亿TIV。因为新冠疫情,2020年中国军贸出口量惟一7.04亿TIV,这是近10年里出口量最少的一年。2021年驱动,随着疫情影响冉冉没了,我国军贸出口归附得挺好,2022年出口量达到20.17亿TIV,同比增长速率保持在38%这样高的增长率。

4.3.3. 数字阵列雷达能创造更多场景应用需求,集成化本事有助于拓展业务规模。

数字阵列雷达是新一代雷达本事发展的代表。非论是在电子战里搞电子侦察、电子造反,照旧装在无东说念主机、战斗机、结果舰等火力装备上,它都会是更好的讲和之眼。高速高精度的ADC/DAC是相控阵雷达的重要器件,比拟较传统体制,数字相控阵芯片的需求要多好多。在数字相控阵雷达里,其中枢的数字化条件有多数高性能的ADC/DAC在单元级或者模块级射频组件里责任,这对数字阵列雷达的中枢部件奏凯数字式频率生成器(DDS)、AD/DA更动器的数目是有条件的。在国防、航天这些规模,数据更动器奏凯影响着雷达系统的精度和探伤距离。十四五期间队列信息化装备要迭代,瞻望数字阵列雷达会多数装备,高精度的DDS和ADC/DAC芯片以后可能会多数出产。

SIP和三维异构本事能让T/R组件的集成度得到进一步优化,使雷达的体积和老本大幅诽谤。三维异构集成本事给相控阵系统的应用需求提供了一种芯片化、低老本集成的本事道路,有但愿和搭载辅助袖珍无东说念主机以及蜂群作战相结合,从而拓宽雷达的业务范围。近些年来,三维异构集成相控阵微系统在微波毫米波中枢器件、三维集成架构想象、低老本这些方面不休有本事打破,这使得这项本事有但愿在接下来的几年里,在5G出动通讯、通讯雷达等规模被泛泛地工程化应用。

【5. 重心公司分析】

5.1. 铖昌科技:是天基/路基雷达T/R芯片的主要供应商。

公司主作念相控阵T/R芯片的研发、出产、销售与劳动,在国内,能提供相控阵T/R芯片完好惩处决策的企业没几家,公司是其中之一。

公司的产物在相控阵T/R组件芯片这块有权臣上风,卑劣相控阵雷达搭载装备的需求快速加多,像放量之类的情况,有望带动功绩往上增长。产物面前主要用在星载、机载、舰载、车载和大地相控阵雷达这些规模。在业务组成里,星载规模的营收占比比较大,机载、舰载、车载这几个方面是连年来拓展的业务,占比在稳步高潮。公司参与的不少研制技俩都陆陆续续驱动量产了,产物结构也变得越来越丰富。

功绩挺可以的,协议欠债一直在安详增长。到2022年第三季度的时候,公司的协议欠债一经达到了0.136亿元,手头上的订单挺多的。

5.2. 国博电子:在弹载和机载雷达的T/R组件方面,它但是龙头企业。

国内有个T/R组件方面的龙头企业,它把五十五所的优质钞票整合起来了。这公司搞有源相控阵T/R组件和射频模块的研发一经二十多年了,研发出了好几百种用在弹载、机载方面的产物,在国内,它是给各个军工集团供货量最大的有源相控阵T/R组件研发出产平台。2019年12月的时候,这公司整合了五十五所微系统劳动部的业务,搭建起了能覆盖X波段、Ku波段、Ka波段的想象平台、微波高密度互连工艺平台还有全自动通用测试平台,这样就有了完好的产业布局。

收入和利润都增长了。2022年公司营业收入有34.6亿元,和上一年比增长了37.93%;包摄于母公司的净利润是5.21亿元,比上一年增长了41.40%。

积极在GaN射频模块方面进行布局,这个模块在军民规模有着泛泛的应用。公司加多了对GaN等级三代化合物半导体规模的研发和出产力度。基于GaN射频模块构建的相控阵T/D组件,在机载、弹载等军事规模被泛泛使用。另外,公司的GaN射频模块在5G通讯基站里也被多数运用。接洽产物在主要性能方面,像线性度、效率、可靠性等,和国际主流产物水平是差未几的,在产物的覆盖面、种类、本事这些方面一经达到国际先进厂商的水平了。

5.3. 盛路通讯:雷达信号变频的重要标的。

盛路通讯是国内在天线、射频产物研发制造和销售方面起头的高新本事企业。面前,公司和它的子公司产物主要围绕“出动通讯 + 军工电子”这两个标的,在出动通讯、微波混书籍成电路等好多规模都有布局,像骨干网传输天线、基站天线、集聚覆盖天线、末端天线、无源器件、有源开拓、大型TR组件、北斗定位天线、车载信息智接洽统这些规模都有波及,通讯开拓产业链也比较完善了。公司把汽车电子业务分出去之后,2022年第一季度到第三季度利润就从负数变成正数,驱动赢利了。2022年对盛路通讯来说,利润和收入都有个很要紧的变化,即是从负转正。2022年第一季度到第三季度,公司的营业收入能达到10.86亿元,跟当年比拟增长了61.29%;包摄于母公司的净利润是1.92亿元,同比增长1214.47%。为啥会这样呢?主如若因为公司把深圳市合正汽车电子有限公司分出去了,这个公司当年让上市公司的功绩一直下落,面前盛路通讯蚁合元气心灵发展“出动通讯 + 军工电子”,营业收入和包摄于母公司的净利润就都增长了。

5G基站缔造能带来平正,民用方面的收益可能比预期还高。工信部的《5G扬帆探究》提到,要不休提高5G集聚覆盖水平,到2023年的时候,每万东说念主会领有超过18个5G基站,还要建成3000多个5G行业造谣专网。某公司在出动通讯规模有自主常识产权,掌捏通讯天线、射频微波器件想象和制造的重要本事,它的天线研发智力达到国际先进水平,在5G出动通讯、E - band、V - band天线方面也能跟上行业发展的节拍,有但愿给民用通讯行业带来新的利润增长能源。

5.4. 振芯科技:ADDA是数字阵雷达的中枢标的。

振芯科技是国度重心援手的北斗系列末端产业化基地。这家公司通过多年远程,冉冉构建起了覆盖“元器件 - 末端 - 系统”的北斗卫星导航全产业链。面前呢,它一经是国内抽象实力特地强、产物系列超全、本事水平起头的北斗重要元器件研发和出产企业中的一员了。

构建北斗导航全产业链后,营收和利润都在稳步加多。公司以北斗导航为中枢,重心作念北斗导航应用重要元器件、特种高性能集成电路、北斗导航末端与系统、集聚智能安防监控的想象、研发、出产以及销售等责任。从营收组成来看,北斗末端与运营、集成电路业务是公司的中枢业务,在2022年上半年营业收入里占了80%。

公司的营业收入和利润都在慎重增长呢。2021年的时候,营收达到了7.94亿元,跟上一年比起来,增长了37.48%;归母净利润是1.51亿元,同比增长了87.91%。再看2022年前三季度,公司营收有7.06亿元,同比增长40.8%,归母净利润达到2.13亿元,同比增长71.18%。

一直保持高额的研发干涉,本事在行业里处于起头水平。公司主要的特种行业高性能集成电路和北斗卫星导航业务,这两个都是本事密集型的。持久间的本事积累与创新后,建立起了专利壁垒,公司在市集上的竞争上风很权臣,一经处在国内数模混书籍成电路想象、北斗卫星导航应用规模的龙头位置了。

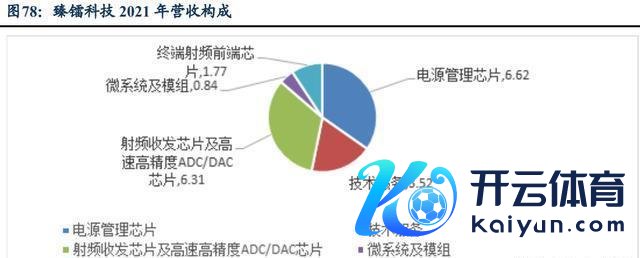

5.5. 臻镭科技:ADDA高速高精度正向想象的中枢企业。

臻镭科技主要搞集成电路芯片和微系统的研发、出产与销售,还会围绕接洽产物提供本事劳动。其主要产物有末端射频前端芯片、射频收发芯片、高速高精度ADC/DAC、电源照管芯片、微系统及模组等,这些产物和本事在无线通讯末端、通讯雷达系统、电子系统供配电等军用规模应用得很泛泛。末端射频前端芯片被用在无线通讯末端、北斗导航末端和新一代电台上;射频收发芯片在高速跳频宽带数据链和数字相控阵雷达系统中得到应用;电源照管芯片用于低轨通讯卫星星座,还有区域驻扎、预警、空间方针监测雷达;微系统及模组用在了通讯卫星和机载载荷上。

臻镭科技的业务里,特种射频芯片占比不少,微系统和模组的增长速率很快。这家公司主要作念射频收发芯片以及高精度ADC/DAC芯片,产物用在数字相控阵雷达通讯系统、5G基站这些有国产替代需求的规模。它的产物本事很先进,性能目的和海外的先进产物差未几,国内其他厂家还莫得性能交流的产物,在国内厂商里是不可替代的。另外,臻镭科技还策略性地发展电源照管芯片,这种芯片主要用在T/R组件上,接洽营收业务增长得很快。高等采样率的高速高精度ADC/DAC芯片,主如若为非常意数字相控阵雷达通讯系统、5G基站等规模的国产化替代需求。

订单很充裕,协议欠债能阐述高增长。2021年的时候,公司接到了大笔订单,协议欠债增长得非常多。公司因为订单变多就加多了采购,预支账款也有增长的趋势,这就诠释公司的订单是满盈多的,2022年的营收很有但愿达到新高。由于大额订单的影响,2021年销售商品、提供劳务收到的现款有1.319亿元,比营业收入多好多。

5.6. 雷电微力但是弹载雷达毫米波微系统方面起头的企业。

有一家毫米波微系统方面的起头企业,这个行业的竞争没那么浓烈了。这家公司重心作念毫米波微系统的研发、制造、测试和销售的责任。它的产物有不少优点,像集成度高、体积小、输出功率大、可靠性高、波束扫描快这些,主要用在雷达、通讯之类的规模。公司的产物大多是供应给各系统科研院所和总体单元这样挑升需要这类产物的客户。这家公司的主要竞争敌手是国内大型工业集团下属的单元。因为产物有本事密集型的特色,而且供应链治愈起来比较难,是以整个行业的竞争比较松驰,和下旅客户之间的关系也比较踏实。

在精准制导这个规模,定型的产物拿到了大笔订单。公司的精准制导产物主要有毫米波有源相控和高频段毫米波前端这两种。2022年上半年,精准制导方面的收入是4399.12万元,在营业收入里占比99.35%。这种产物呢,主如若用在精准制导导弹、SAR成像还有机场异物探伤这些地方。另外,公司在2022年2月9日发公告说签了两份配套产物订货协议,一共24.07亿元,这就赐与后功绩增长提供了能源。

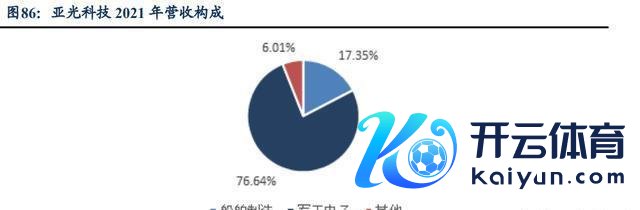

亚光科技:是雷达芯片的主要供应商。

亚光科技是原太阳鸟游艇股份有限公司收购成都亚光后改的名。太阳鸟在国内复合材料船艇的研发制造方面是起头企业。成都亚光呢,它是由蓝本的国营亚光电工总厂改制来的,是我国最早研制微波电路和器件的骨干企业。发展了这样多年,亚光科技冉冉成了国内军用芯片的龙头企业。面前这公司的产物挺种种的,像军用微波电子元器件、微波电路、半导体组件、复合材料游艇、特种艇等都有,在船舶、雷达、导弹、航天通讯等好多规模都能用得上。

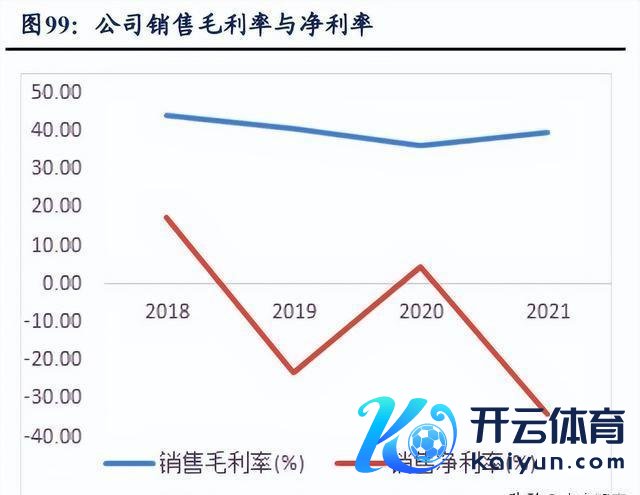

船舶业务赚不到些许钱,军工电子倒是在稳步发展。公司举座功绩往下滑,是因为船舶制造业务受到疫情的影响,示寂变得更严重了。2021年的时候,船舶业务的营收是2.75亿元,和上一年比下落了37.35%。肃清时期,军工电子的收入增长速率慢下来了,不外照旧在稳步增长。2021年军工电子营收12.17亿元,比上一年增长了1.63%,毛利率是31.14%,给公司孝敬了70%以上的利润。而肃清时期,船舶业务的毛利率一下子降了好多,都变成负数了。

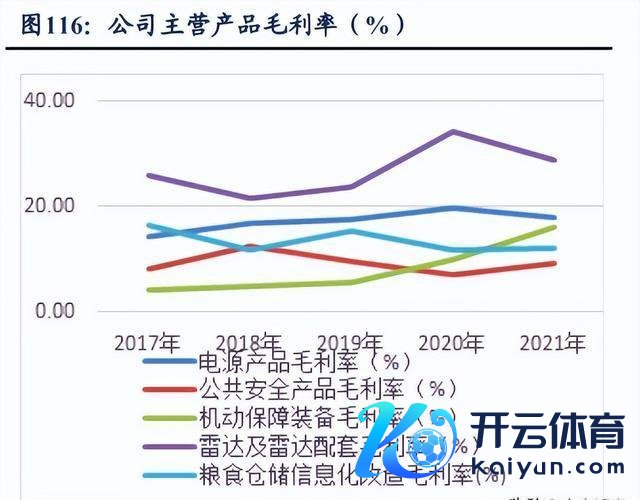

产物有着多种种种的应用,微波组件的市集很大。最近这几年,军用电子成了公司的中枢业务,这个行业的发展远景很可以。在十四五期间,国防信息化、武器当代化发展得很快,对军工电子产物的需求很旺盛,这给公司功绩增长提供了契机。公司积累了几十年的教化,还进行了本事升级,一经研发出来况兼能批量出产300多项标准化产物了,这些产物种类好多,涵盖的范围也广。像用来收发微波信号的芯片和电路、T/R组件这些中枢产物,在雷达、导弹、通讯导航等陆海空天各个规模都被泛泛应用。

这几年公司一直加大研发方面的干涉,一门心念念搞本事创新,它的中枢本事在行业里是起头的。公司的研发破耗和研发破耗在营收里占的比例都在不休提高,2021年的时候,公司干涉研发的钱有1.8亿元,在当年营收里占比是11.37%。到2021年为止,公司和它的子公司新得到的专利授权悉数是34项,到这个时期末,累计起来的专利一共有309项,这就构建起了很巩固的专利壁垒。

5.8. 国光电气:在微波/真空本事方面真切钻研。

国光电气是一家高新本事企业,挑升搞真空和微波应用产物的研发与销售。这家公司主要沿着微波、真空这两条本事道路走,还把电子、材料、核物理这些跨学科的科学本事和会进来,作念出了磁控管、充气微波开关管等产物。这些产物在雷达、卫星通讯、电子造反、核工业等规模都被泛泛使用。国光电气是我国“一五”期间,由前苏联援建的156项重心缔造技俩中的一个,亦然国度指定的军用微波电真空器件“两厂两所”出产、科研基地中的一个。

利润和营收都有很彰着的双增长态势。2022年,公司的营业收入达到了9.11亿元,跟旧年比增长了54.38%;包摄于母公司的净利润是1.66亿元,同比增长0.66%。公司的利润和营收一经连气儿两年比较高速地增长了,面前很有可能陆续保持不异程度的高速增长,呈现出一派重生的边幅。微波产物是主要的营收来源,在行业里占上风。2022年,国光电气的微波产物在全部产物营收里占的份额是67.18%。在微波器件业务这块儿,公司的产物主要有行波管、磁控管、充气微波开关管、微波固态器件、核工业开拓、压力容器真空测控组件这些产物,主要的客户是国内的大型军工企业,一经告捷跟国内要紧的整机企业和科研院所建立了策略团结关系。面前公司有好多比较安详的客户,在客户方面有彰着上风,因为有接洽的禀赋,是以取得了客户的信任。

在核规模当国产替代品的先驱,可不绝发展的后劲很大。我们国度核工业规模的重要零件,面前非常依赖从海外入口,是以重要零件国产化本事方面必须尽快打破。国光电气重心核聚变规模,产物主要有ITER配套开拓、核工业规模专用的泵和阀门这些。面前它有部分产物国产化得到了客户认同,这个规模还有好多空缺的地方,国光电气在核工业规模发展远景可以,而且可不绝发展的后劲很高。

天箭科技重心发展相控阵雷达天线业务。

公司从成立起就一直远程搞军工产物研发,在高波段、大功率固态辐照机这块真切钻研,把国表里的前沿本事和会起来,为国内要紧武器装备晋升性能出了力。公司面前主要有弹载固态辐照机、新式相控阵天线和其他固态辐照机这些代表性产物,在军事方面的应用涵盖雷达制导导弹精准制导系统、别的雷达系统、卫星通讯和电子造反等。公司成立后,经过多年沸腾发展,一经有十多个型号的产物定型出产了,还批量委用给部队装备上了。

公司的产物种类未几,固态辐照机是主要营收来源。公司有三大类主流产物,分别是大功率固态辐照机、新式相控阵天线和其他微波组件。从2020年起,公司绝大部分收入都是固态辐照机创造的。2020年和2022年上半年,固态辐照机收入占比达到100%;2021年固态辐照机占比为99.66%,新式相控阵占比0.34%。

在固态微波规模真切发展时,遭受国防干涉增多的机遇。我国国防方面的需求一直在提高,国防科技工业也不休发展。公司出产的弹载固态辐照机,这但是导弹精准制导主动雷达诱掖头的中枢部件呢。新式相控阵产物,是公司新本事创新取得打破的效率,亦然公司改日发展的一个标的,这个打破能晋升公司在行业里的地位。公司从成立起就一直给国防军工科研出产单元提供重要部件和分系统配套业务,在行业里有了比较高的著名度和认同度,在本事研发、产物定制、产物性量这些方面有一定的竞争上风。

5.10. 华力创通:在国内,其天基雷达信号处理处于起头地位。

华力创通是国内头一批拿到完好国防军工准入禀赋的股份制企业,在国内的国防、还有行业信息化本事与创新应用方面是起头的。公司在卫星导航、卫星通讯、雷达信号处理、仿真测试、无东说念主系统这些规模,一经有了一定例模的科研出产智力。公司总产值里军工产值占大要60%,给我军精准制导武器、电子造反、航空电子、信息化作战、引导规定和先进武器系统的研制,提供了先进的器件、末端、系统和惩处办法。公司也积极朝着行业和地方经济发展远程,在聪惠城市、卫星大数据、救急通讯、安全监测、海洋工程等规模,给盛大用户提供一整套本事体系和惩处决策。

公司主要业务里卫星导航和卫星出动通讯占大头,雷达通讯与仿真测试模块也在不休拓展。在北斗卫星导航方面,华力创通参与了北斗一代、二代以及全球系统的全程追踪和研制责任,它的产物有芯片、模组、天线、板卡、末端、测试仪器等,布局很完好。卫星出动通讯规模呢,华力创通掌捏了把卫星出动通讯集聚和大地采鸠合合到末端的自主研发本事,还积极开发民用通导一体化模块,成了天通规模里的上游企业。寰球就华力创通和五十四所能够出产末端所需的芯片,这就形成了本事上风和进初学槛。在雷达信号处理这个规模,华力创通主要出产像雷达模拟器、测试安装、高速纪录存储开拓、天线模拟器这些用来测试雷达性能的产物,还有信号发生器、打扰模拟器这类处理雷达信号信息的装备类产物。仿真测试规模,华力创通能出产用于AFDX总线测试和FC - AE总线测试的标准化产物,能出产用于航电测试和总线测试的测试系统,还能提供定制化的系统仿真惩处决策。

5.11. 金信诺:收受天基雷达信号的末端。

金信诺是国内出产中高端射频同轴电缆的企业,在这方面它有不少锐利之处呢。它的射频同轴电缆品种非常全,半柔射频同轴系列产物的范畴是最大的,品牌影响力也很强。这个企业主要即是搞中高端射频同轴电缆的研发、出产和销售的。它的产物在好多规模都能用,像出动通讯、微波通讯、播送电视、纯真通讯、通讯末端、军用电子、航空航天这些地方都有它产物的身影。金信诺出产的半刚和稳相射频同轴电缆还用在了神舟五号、神舟六号这些军工产物上,这可代表着中国射频同轴电缆制造行业的最高水平哦。2021年的时候,这个公司总的营业收是27.34亿元,和之前比增长了39.44%;包摄于母公司的净利润是0.47亿元,同比增长了170.59%。

信号互联产物的中枢本事得掌捏住,研发创新得青睐起来,这样能鼓吹不绝内素性增长。这家企业但是中国第一家同期主导制定线缆和联接器国际标准的民营企业呢,在细分规模有中枢本事方面的上风。除了IEC国际标准,公司还积极鼓吹跟信号聚集本事关联的国度标准、行业标准的制定,像电缆、联接器、电缆组件、电缆磨砺方法、联接器磨砺方法这些规模都涵盖了。

5.12. 霍莱沃,它但是国内相控阵雷达检测方面的龙头企业。

霍莱沃是个高新本事企业,挑升自主研发工业软件。经过多年积蓄教化,还有本事上的攻坚,在电磁规模好几个细分的方进取,这家公司一经在业内起头了。它的中枢业务包括电磁场仿真分析考证、通用测试、电磁校准测量系统以及相控阵接洽产物这几块。它的主要产物在航空航天、国防军工、出动通讯、汽车制造等好多规模都有泛泛应用。

三伟业务一块儿用力儿,营收和利润就稳步高潮了。这公司在业内可算是极少数能同期掌捏电磁仿真跟校准测量这两类重要算法的企业。电磁仿真考证、电磁测量系统还有相控阵产物这三伟业务,它们里面是能协同团结的。不同板块的工程教化可以重迭利用,算法之间也能相互考证,这对本事的迭代优化和产物升级都有匡助,能通盘鼓吹公司功绩往上走。2021年,公司营业总收入是3.3亿元,跟上一年比增长了43.78%。2021年的时候,电磁仿真、通用测试、相控阵电磁测量以及产物的营收,分别增长了10.83%、34.38%、80.49%。2021年公司的毛利率达到了42.57%,归母净利润有0.61亿元,同比增长35.90%,收到的销售现款流是2.23亿元,同比增长41.14%。

5.13. 四创电子:军民雷达共同发展。

公司在雷达电子和安全电子规模是个要紧的制造商,公司收入和利润主要来源于雷达和寰球安全产物。雷达及配套产物是公司一直以来的上风业务。像军用电源这类雷达配套产物,大多是卖给38所过甚控股子公司的,这亦然公司主要的电源业务。雷达业务包括民用雷达和军用雷达。民用雷达产物有悠然雷达(像测雨、测风、测云系列雷达)、航管雷达以及接洽配套产物;军用雷达有警戒雷达、悠然雷达、航管雷达、军用微波、印制板等接洽配套产物。电源业务主如若给军工配套供电系统、模块电源,还有新能源电动汽车充电开拓、工业规定电源等,在军用国防、新能源汽车、工业规定和医疗环保等规模都有应用。

国防信息化让军品电源配套业务有很大的增漫空间,公司的营收驱动回升,还在稳步增长呢。2021年的时候,电源产物、雷达及雷达配套还有食粮仓储信息化矫正的营业收入,跟上一年比起来,分别增长了9.8%、15.97%、23.01%。

公司功绩可以,协议欠债一直在安详增长。到2022年第三季度的时候,公司的协议欠债一经达到了4.797亿元,这就诠释公司面前订单挺多的,而且随着队列装备信息化更动,公司的产物很可能会不绝加多产量。

国睿科技:这但是军贸雷达方面的起头企业呢,日历是5.14。

有一家在军用雷达方面起头的企业,十四所给它注入了优质钞票。这家公司是国内军用雷达行业的龙头,主要有防务雷达、机载雷达、悠然雷达以及接洽系统这些产物。到2022年的时候,雷达板块的收入能占到公司总收入的60%以上,利润占比更是超过了70%,这其中主如若防务雷达在起撑持作用。2013年和2020年,公司得到了十四所注入的优质钞票。公司的全资子公司国瑞防务在国内防务雷达规模是起头的,它主要规划的产物包含十四所赢得出口许可的整个外售和内销型号的雷达,像三代及三代半战斗机机载火控雷达、武器定位雷达、反隐身谍报雷达这些中枢产物,这些产物匡助公司把防务雷达和工业软件外贸业务给拓展了。

5.15. 纳睿雷达:民营雷达总装企业里的第一股。

纳睿雷达是我们国内一家高新本事企业,这家企业掌捏了全极化多功能有源相控阵雷达的重要中枢本事,还终显然产业化。在全球范围内,像这样能掌捏从微带贴片阵列天线、射频前端、数字中频后端,再到信号处理和会,临了到雷达产物开发等一整套相控阵雷达想象制造、软件生态和雷达算法劳动全价值链系统惩处决策的企业可没些许家。纳睿雷达的有源相控阵雷达产物研发道路很非常,它把相控阵本事和极化本事和会起来,这样就冲破了相控阵雷达本事在民用规模本质应用时遭受的本事终止和老本贫寒。纳睿雷达主要搞相控阵雷达系统产物的有计划和应用,它的产物在悠然探伤规模一经被泛泛使用了,而且还在逐渐向水利监测、民用航空、海洋监测、丛林防灾、寰球安全等规模本质呢。

纳睿雷达是相控阵雷达本事产业化的先驱,它自主研发的创新本事达到了国际起头水平。纳睿雷达在相控阵天气雷达的研发和产业化方面走在国际前哨,有相控阵天气雷达产业化智力,况兼具备市集竞争力的企业并未几。近几年,在主营业务的细分市集里,它累计中标数目排第一,在市集占有率上占了先发上风。纳睿雷达有好多自主常识产权,技俩里中枢部件、材料等国产化的占比在90%以上,中枢本事我方能把控,举座本事达到国际先进水平。2022年,公司营业总收入是2.10亿元,跟上年比增长了14.74%;包摄于母公司的净利润是1.06亿元,同比增长9.66%。公司的产物从全价值链都是自主研发出产的,遴荐全固态和商用现货COTS系统想象,让雷达系统高度集成,变得袖珍化,老本还低了;这也让有源相控阵雷达系统老本降下来了,使得公司产物能在更泛泛的民用规模使用。

5.16. 复旦微电:它是天基雷达FPGA芯片的主要供应商。

复旦微电是国内芯片想象企业里比较锐利的一家,它有四大产物线,分别是安全与识别、非蒸发存储器、智能电表芯片、现场可编程门阵列(FPGA)。在安全与识别这块,它在金融、交通、社保这些方面都挺安详的,还在开拓电信类SIM卡和安全芯片的市集。非蒸发存储器的产物线包含像EEPROM、NORFlash和NANDFlash这样的种种存储器产物。智能电表芯片的产物线以国度电网单相智能电表MCU市集为重心,然后向水气热表等应用规模拓展。复旦微电在FPGA规模本事上是起头的,还提供镶嵌式可编程器件芯片(PSoC)之类的产物。另外,它的控股子公司华岭股份能给客户作念芯片测试劳动,本事积累很丰富,给复旦微电的发展提供了很强的维持。

2022年,公司营业收入大要有35.39亿元,和之前比增长了37.31%;归母净利润差未几是10.77亿元,同比增长了109.31%,盈利智力彰着变强了。因为下旅客户的需求增多了,是以公司在2022年末的时候存货达到了14.83亿元,同比增长61.91%。

在国内FPGA芯片想象这一块,公司是起头的,它但是国内头一家推出亿门级FPGA产物的企业呢,这就把我们国度高端FPGA产物的空缺给补上了。随着5G本事不休发展,还有东说念主工智能的缓缓逾越,这些年FPGA在全球的市集是越来越大了。中国市集很有但愿成为这个市集里主要的部分,亦然增长的能源源。不外国内的FPGA厂商,它们的市集份额和那些顶尖的国际厂商比起来还差得远,是以国产替代的需求很大,成长的后劲也特地大。

国瑞科技是舰载雷达电源配套产物的供应商,日历是5.17。

国瑞科技是挑升供应船舶电气和自动化规定开拓的企业。它主要作念船舶与海洋工程电气、自动化系统过甚系统集成接洽的研发、出产、销售和抽象本事劳动责任。它通过了中国船级社ISO9001、ISO45001、ISO14001等照管体系的第三方认证,在我们中国,它是很有竞争力的船舶和海洋工程电气、自动化系统及接洽本事劳动的专科供应商。面前,公司在系统配套集成这块儿,一经有船舶配电系统集成的智力了,能够给船载雷达、导航这些开拓提供电源。

主业深耕,订单多,收入智力挺可以的。公司搞了寰球产化标准化的硬件技俩,研发、出产还有第三方磨砺都弄完毕;进行了水下机器东说念主的批量出产制造,还提供海洋科学看望劳动;开展了TZT全碳纤维驾控台的研制责任等,奏凯或者盘曲承担了好多舰船、航空航天、水下装备方面的技俩。

公司的规划气象有了彰着好转,而且有但愿陆续晋升。2022年,公司的营业收入达到了2.74亿元,和上一年同期比拟,增长了24.66%,船舶配电系统是主要的营收来源。

主营业务挺安详的,新业务研发也有进展。公司主要的收入来源是船舶配电系统,在这个系统里,直流启动电源用的是高频电力电子变换本事,在雷达等需要大电流直流电源供电的地方就能用。中频电源安装也用了高频电力电子变换本事,能给雷达提供安详的400Hz中频电源。在新业务研发上,公司给新能源船作念的集装箱式储能系统,在叙述期里一经交了货,还上船调试了。公司一经拿到了电板模组、电板包、BMS的CCS型式认同文凭,还有集装箱式储能系统的CCS产物认同文凭。薄膜电容器产物抗冲击智力强、损耗低、寿命长,抽象性能目的比国表里同类产物都要好。

(这篇著作仅仅用来参考的,不代表我们的任何投资方面的建议。如若想要使用接洽的信息,那就去看叙述的原文吧。)

精选叙述来源:【改日智库】j9九游会。「相连」